А что еще, если не пар?!

В.В. Путин одобрил ограничения на продажу вейпов в России. Пока только устно. Но давайте представим, что эти ограничения все же получат официальный статус, а для борьбы с теневым производством, которое уже сейчас, по разным оценкам, достигает 85% оборота, будут введены административная и даже уголовная ответственность за потребление и распространение электронных систем доставки никотина (ЭСДН).

Это будет означать, что рынок, оборот которого в розничных ценах превышает 220 млрд руб., начнет резко сокращаться. А учитывая маржинальность, которая явно уступает “другим запретным продуктам”, дистрибьюторы и производители, скорее всего, потеряют интерес к этому рынку.

О том, чем могут заняться участники рынка, чья годовая выручка легко переваливает за 10 млрд руб. – вот об этом я и хотел написать в очередном лонгриде (серьезно и в короткий жанр, как вы знаете, я не умею… 🙂

Но давайте еще немного “потопчемся” на цифрах. По данным из открытых источников, оборот рынка в розничных ценах составляет около 220 млрд рублей. В эту сумму входят и сами смеси, и многоразовые, и одноразовые ЭСДН.

Акциз за 1 мл смеси в 2024 году составляет 42 рубля, в 2026 году он вырос до 49 рублей за 1 мл.

В 2024 году сбор акцизов составил 10,9 млрд рублей, однако затем рынок резко ушел в тень (хотя “тень” на этом рынке присутствовала всегда), и сборы сократились в 2,5 раза – до 4,3 млрд руб. (https://www.kommersant.ru/doc/8381067)

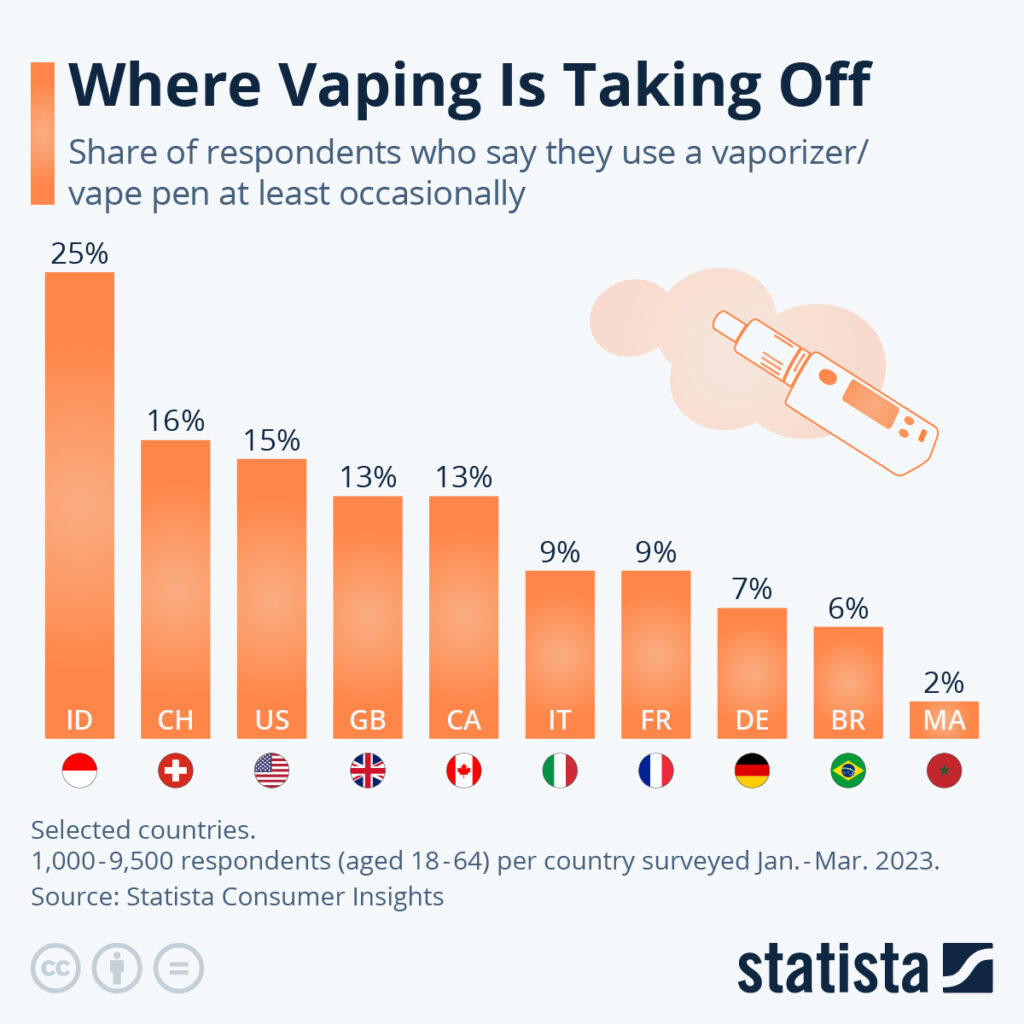

Количество потребителей, по тем же открытым источникам, в 2024 году составило 5,36 млн человек и продолжает расти. Это около 5% совершеннолетнего населения России и примерно 5% от мирового рынка. По данным ВОЗ, в мире электронные сигареты курят около 100 млн человек (https://www.irishexaminer.com/news/arid-41719062.html)

Для сравнения: в США в 2023 году доля потребителей ЭСДН составляла около 15%, в Великобритании – около 13%.

Поэтому рынок в России продолжит расти и дальше, конечно, если его не закроют.

Каков сплит продаж между основными продуктами рынка? И, что важнее, какая маржа у каждого сегмента? Попробуем распутать этот “клубок”, опираясь на данные, доступные в открытых источниках.

Грубый сплит рынка выглядит следующим образом: "одноразки", "POD/картриджи", жидкости и прочее.

Если анализировать бухгалтерские балансы дистрибьюторов, находящиеся в открытом доступе, то средняя валовая маржа по всем операциям редко превышает 10%. Для справки: производители пива, которых “осматривают со всех щелочек”, на такой марже в плюс работать не могут априори. Думаю, что и для вейп-рынка 10% валовой маржи – это слишком мало, особенно если учитывать акциз в 42 рубля за 1 мл смеси и розничную цену 30 мл в 600–700 рублей. Это означает, что анализ бухгалтерской отчетности для понимания реальной экономики рынка – занятие, мягко говоря, бесполезное.

Примерная “реальная” валовая маржа по сегментам выглядит скорее так:

| Сегмент | Доля рынка (оч. грубо 🙂 | Реальная валовая маржа |

|---|---|---|

| Одноразки | 35–40% | 35–50% |

| POD / картриджи | 20–25% | 30–40% |

| Жидкости | 20–25% | 60–80% |

| Прочее | 10–15% | 20–30% |

Безусловно, на этом рынке присутствуют и “белые” игроки – большая тройка табачных компаний: PMI, JTI, BAT. Их совокупная доля, по разным оценкам, составляет около 25%. На долю китайского импорта приходится порядка 45–50%, оставшиеся 20–25% – это российские производители жидкостей.

Для полноты картины стоит упомянуть специализированный ритейл. Этот сегмент вырос так же стремительно, как в 2010–2011 годах росли магазины разливного пива (т.н. МРПшки или бирбутики). Сегодня насчитывается более 25 тыс. специализированных табачных точек: вейп-шопы, островки в ТЦ, специализированные табачные магазины. Сюда не включены АЗС, алкомаркеты и сетевые магазины.

Безусловно, существуют рабочие схемы обхода запрета дистанционной торговли через маркетплейсы, где формально продаются блоки питания, корпуса и испарители, а лидогенерация и основная продажа переносятся в Telegram. Однако этот канал не слишком интересен: в нем сложно выстраивать лояльность и до конца неочевидна экономика.

Вернемся к вопросу, с которого начинался лонгрид: что делать игрокам рынка, если его все-таки закроют? Допустим, государство введет не только административную и уголовную ответственность за распространение и продажу, но и административную ответственность за потребление.

Как бы вы поступили, будучи собственником компании с оборотом от 1 млрд рублей в год? Или если у вас сеть вейп-шопов с оборотом около 100 млн рублей в год?

Очевидно, что более половины розничных точек закроется. Часть уйдет в тень без витрин (теневые схемы в этой статье не обсуждаются), а оставшаяся легальная часть попытается срочно переформатировать бизнес. Вопрос – во что?

На мой взгляд, до 50% точек закроются сразу. В первую очередь это неорганизованная розница и небольшие сети, где один ИП владеет максимум 10 точками.

Если кому-то сложно представить, как это будет выглядеть, напомню 2013 год, когда был введен полный запрет на продажу алкоголя и табака в нестационарных объектах торговли (если по-русски: киоски и павильоны …). Пожалуй, это было массовое уничтожение уличной розницы по всей России и триумфальное восхождение федеральных сетей. Тогда были закрыты более 50 тыс. торговых объектов.

Этот опыт мы вспомнили. Теперь остаются крупные сети специализированных магазинов, которые сегодня занимают около 20% табачной розницы. Именно они попытаются найти новую легальную модель. Но какую?

Для начала исключим ниши, куда вход практически закрыт:

- алкоголь (КиБ и другие алкомаркеты здесь доминируют);

- аптеки – слишком сложный и жестко регламентированный бизнес;

- продуктовые магазины и овощные лавки – территория федеральных сетей и “ВкусВилла”, Лавки Яндекса и т.п.

- барбершопы, нейл-салоны, мини-гостиницы, интим-шопы – мало квадратных метров и совершенно другой рынок;

- HoReCa – рынок стагнирует, вход дорогой, риск банкротства высокий;

- боттл-шопы и магазины разливного пива – рынок пива снижается, а интерес к крафту не растет уже около пяти лет (“спасибо” акцизам и закону о рекламе)

И вот мой шорт-лист для ритейла (без ранжирования по важности):

- Кофейные точки на вынос, матча, безалкогольные коктейли, бамбл-ти, импульсный модный стритфуд для хайп-бистов;

- CBD-напитки и другие продукты с каннабидиолом, товары с адаптогенами, комбуча, “энергетики” нового поколения, “модные”, реализуемые на хайпе БАДы и ноотропы;

- ПВЗ – по состоянию на 1 января 2026 года рост составил 44,7%, достигнув 226,4 тыс. объектов (https://www.kommersant.ru/doc/8361521)

- Франшизы букмекерских контор (“Лига Ставок”, Winline и др.) – сложный рынок, но для точек с хорошей площадью и возможностью лицензирования такой переход может быть оправдан;

- Игровые компьютерные клубы. По разным оценкам, выручка этой индустрии растет год к году и уже превышает 30 млрд рублей. Количество клубов на конец 2025 года – около 4000 против 3100 годом ранее. Уже существуют сети: Venom, Colizeum, F5 и др.(см. здесь https://finance.mail.ru/article/chislo-kompyuternyh-klubov-v-rossii-vyroslo-na-tret-k-koncu-2025-goda-69196702/)

Но это был ритейл. Теперь – о дистрибьюторах.

Крупные игроки уже умеют импортировать товары, работать с сертификацией и понимают свой дистрибуционный “футпринт”. Это означает, что они способны импортировать и продавать практически все: от минеральной воды до мелкой бытовой техники.

Мой шорт-лист направлений, куда логичнее всего смогут переформатировать бизнес владельцы вейп-дистрибьюторов:

- традиционные растущие категории – БАДы, функциональные напитки на контрактном производстве, снеки, а также рынок кофе и чая, который, несмотря на пошлины и курс рубля, продолжает расти;

- импорт и продажа мелкой бытовой техники под собственным брендом (см. мою предыдущую статью про OEM/ODM-бренды вроде Felfri, показывающие обороты свыше 1 млрд рублей при валовой марже около 38%);

- функциональная косметика, соли, ароматы – все, что относится к категории wellness и может производиться по контракту (подробнее – в статье о продажах косметики на Amazon).

Безусловно, при более широком взгляде владельцы могут выбрать и менее привычные сегменты – например, iGaming, особенно если в России будет легализовано онлайн-казино(https://www.kommersant.ru/doc/8378433)

или даже инвестиции в ИТ-стартапы. Хочется верить, что большинство игроков не пойдет по самому простому – вложениям в падающий рынок недвижимости… хотя, даже крупные дистрибьюторы люксовой одежды покупают недвижимость в центральных районах Москвы и СПБ как раз для целей “хеджирования” рисков (например, дистрибьютор бренда Delsey и другие)

И, наконец, важный социальный момент. В этой индустрии занято около 100–150 тыс. человек, а возможно и больше. Закрытие рынка в таком виде было бы крайне неосмотрительным решением.

Надеюсь, эта статья вдохновит вас на постоянный поиск новых ниш и осознанную диверсификацию бизнеса в… стрессовых ситуациях.