Так много всего было написано и сказано про позиционирование, что можно спокойно написать монографию о книгах про позиционирование – что там писал Аакер, о чем говорил Траут и так далее. Но какая польза от всего этого, если бизнес все равно не понимает, что это значит на практике, и продолжает совершать те же ошибки?

Если вы откроете любой ИИ и попросите объяснить, что такое бренд-позиционирование, вы получите примерно такой ответ: “Бренд позиционирование – это место, которое бренд занимает в сознании целевой аудитории относительно конкурентов. Простыми словами: это то, с чем ассоциируется ваш бренд у покупателя, какую уникальную пользу он получает и почему он должен выбрать именно вас, а не другую компанию”.

Но это “плоское” описание. Вы сделаете презентацию в PowerPoint, разукрасите пару слайдов и впишете в какую-нибудь рамочку еще одно неживое, высосанное из пальца “позиционирование”.

У меня есть кое-что получше.

Но начну, как обычно, издалека – я ж кавказец, а мы не можем просто взять и выдать матчасть. Нужен тамада, тост и полный стакан.

Если вы увлекаетесь музыкой и пишете стихи – не в стиле Виктора Цоя, а сразу на английском, без всякого “Пушкинизма”, – вы наверняка уже прочли пару-тройку правильных книг от Андреа Столпе, Джейсона Блума или Шейлы Дэвис.

Но во всем этом многообразии есть один профессор из Беркли – Пэт Пэтиссон. Он преподает совершенно иной подход, и именно у него я подсмотрел одно объяснение, которое легко переложить на бренд-позиционирование, с небольшими корректировками, но в целом идея рабочая.

Итак, присаживайтесь поудобнее, вы в театре.

История Донни и Донны (мой вольный перевод).

Занавес открывается. На сцене Донни, сидит за письменным столом. Что-то пишет. Пишет.

Проходит пара минут. Зрители начинают терять терпение.

И внезапно на сцену врывается Донна.

– Донни? – Да? – Донни, я должна покинуть тебя. — и опускает чемоданы на пол – Что? – Донни, мне кажется, что я потерялась. Я не знаю, кто я такая. Я даже не понимаю, где я. Мне кажется, я могла бы быть в … Марракеше. И мне нужно туда, чтобы найти себя. Потому что ты не можешь по-настоящему любить кого-то, пока не знаешь, кто ты есть на самом деле. Я потерялась и должна найти себя. Мне жаль… мне правда жаль. Особенно жаль нашу свадьбу на следующей неделе. Но… мне нужно идти. Прощай. Не жди меня – я, скорее всего, никогда не вернусь.

Донна берет чемоданы и “сваливает” со сцены.

Донни, который все это время молчал, встает из-за письменного стола и… превращается…. в песню.

И вот в этот момент Донни может сказать что-то вроде: “Как ты могла так поступить со мной?”, или “И что мне теперь делать?” или “Подумай, сколько мы прошли вместе”

Это то, что он мог бы сказать.

У Донни может быть разное отношение, разная жизненная позиция так сказать. Например: “Я так разбит…”, или “Я ненавижу тебя…” или “Когда-нибудь ты все равно станешь моей, детка” или “Я буду тебя ждать…” (вот сейчас Джон Бон Джови запоет у меня..) или “Да пошла ты… где здесь pornhub” – ну и дальше по наклонной.

Но Донни сейчас собирается донести месседж – почти так же, как это делает бренд или реклама.

Если вы живо представили эту сценку, то, думаю, вы уже чувствуете: то, как позиционирование объясняют метры вроде Котлера, Траута или Огилви – это позиционирование в двухмерном пространстве. Увы, но эти пресные “определения” не учитывают всей многогранности эмоций человека, которая возникает при выборе бренда.

Тогда как такая простая сценка дает куда более глубокое понимание.

Во-первых, бренд не может существовать вне контекста. Он должен появляться органично – именно в тот момент, когда он нужен.

Во-вторых, бренд всегда должен что-то говорить. Он не может быть немым.

В-третьих, важно не только что он говорит, но и как он это говорит. Это должно быть не сухо, а эмоционально. Иначе “наше пиво самое пивастое пиво среди пива”

И самое важное – вместе с этим сообщением бренд всегда транслирует свою жизненную позицию.

Когда-то в 2008 году я отвечал за марку Corona Extra в России. Позиционирование у марки было четко сформулировано и выдавалось мантрой – Miles Away From Ordinary.

Давайте покажу, как это все работает на Короне.

Если подходить к Corona Extra по классике, то можно сказать: “Легкое пиво в прозрачной бутылке, мексиканское происхождение, ассоциируется с отдыхом, лаймом и пляжем”.

Ну ок. И что?

Это как если бы Донни спел бы: “Мне плохо, потому что ты ушла”. Формально верно, но… вообще-то ни о чем.

А теперь попробуем развернуть это как сценку.

Контекст: ты не в баре, не на шумной вечеринке. Ты где-то на берегу. Или хотя бы хочешь там оказаться. Скорее всего, ты устал. От работы, от города, от всего этого постоянного “надо”.

И вот в этот момент появляется Corona Extra.

Не как продукт. Как Донни.

И что бренд “говорит”?

Не “я мексиканец с лаймом”. И даже не “пойдем я тебе станцую бачату”.

Бренд говорит: “Расслабься. Все нормально. Мир подождет.”

И дальше может быть разная интонация: “Оставь все как есть и просто побудь здесь, вдали от повседневности”

И это все не про вкус. Не про цену. Не про “освежает”. Почти все пиво освежает.

Это про позицию по отношению к жизни.

И вот в этот момент становится понятно, почему у Corona Extra всегда в ролике пляж, закат, минимум людей, бутылка с лаймом и полное отсутствие “шума”, кроме шума волн.

а теперь ролик.

Продакт-плейсмент… в КОСМОСЕ!

Во всех социальных сетях показывают картинку с Nutella на борту миссии Артемида 2. Давайте предположим, что это гипотетический продакт плейсмент Nutella и разберем его как бизнес-кейс.

Если бы предложили такой проект мне, какие бы KPI я выставил?

Ясно, что цели не в продажах, Nutella и так продается во всех странах, дистрибуция здесь не проблема. Скорее всего KPI нужно выставлять немного выше.

Я бы смотрел на трех блоках…

Earned media & Reach

Количество публикаций с упоминанием бренда Nutella в контексте миссии в социальных сетях в течение 2-3 дней с момента появления кадра. Даже в Максе посчитал бы :)))

Я бы попробовал оценить охват и сравнил бы стоимость эквивалентного размещения, причем на глобальном масштабе, ведь космос работает даже на парковке.

Brand perception shift

Изменения в ключевых атрибутах (до/после) через стандартный BHT.

Конкретно смотрел бы два атрибута – “подходит для физически активных/здоровых людей” и “качественный продукт”.

Ведь, учитывая весь этот анти-сахарный тренд, который активно “хайпят” последние несколько десятилетий, это один из самых крутых способов изменить восприятие – когда в кадре появляются космонавты, априори люди в лучшей физической форме (иначе их просто не взяли бы на борт), и они выбирают Nutella. Ну что может быть лучше? ну?

Ментальная доступность

Важно посчитать, сколько новых контекстов потребления активировалось. Конечно, речь не о том, что появился новый контекст потребления – в космосе. Однако по показателю Share of Mind марка должна занять более сильные позиции.

Здесь важна свежесть и широта ассоциативных связей в памяти потребителя, ведь в среднем современный человек видит от 3 до 10 тыс. рекламных сообщений ежедневно… А тут такое! Космаааассс… )) космос, конечно, через “О”

Но вернемся к контексту потребления – чаще Nutella едят за завтраком, дома или на отдыхе в отелях утром. А тут невесомость, звезды, космос… экстремальненько…. Получается, что Nutella можно есть … ну…. везде. Вай-ф…н-нот?

Продукт в космосе – явление необычное, и определенно это неожиданное место потребления вызовет ту самую эмоциональную реакцию, ради которой “режопы” (режиссеры и операторы – недавно узнал такой термин от студии) борются в своих тритментах.

И еще, кстати, рекрутинг. Космическую миссию едва ли активно смотрят мамочки с детьми, а вот молодая, социально активная и техно-ориентированная аудитория следит за такими событиями, при этом именно она чаще отказывается от сахара. Сколько раз я слышал от таких людей – “Нутелла – это же сахарная кома”.

А теперь люди из техно-тусовки, по сути, “заэндорсили” Nutella.

Вот и новая аудитория подъехала.

Можно, конечно, еще долго расписывать всю эту красоту такого взаимодействия, тренируясь в русской словесности и добавляя философские конструкции вроде “Нутелла – это прошлое, настоящее и будущее”, но давайте про риски…

Конечно, самый большой риск – это риск катастрофы.

Но есть и другие риски, которые стоит митигировать заранее.

Например, что если картинка не получит достаточного отклика? Нужно, чтобы ее в самом начале быстро и широко разнесли по всем этим интернетам, а бесплатно это делать никто не будет. За это придется платить – и Реддит-юзакам, и Insta-блоггершам.

Второй риск – а что если начнут говорить, что NASA “продались” и уже размещают рекламу на борту научной миссии? Как конкурент я бы такую историю активно разгонял – люди любят критиковать и с удовольствием подхватят негативную волну.

Третий риск – хотя это даже не риск, а особенность подобных продакт-плейсментов в FMCG (а, как вы знаете, я в FMCG с 2004 года). Измерить, сколько людей купили Nutella потому, что увидели банку в невесомости, практически невозможно. Поэтому придется еще долго доказывать финансовому директору, что эта активация оправдала свои инвестиции.

Your Way Out – ролик шедевр

Недавно мне попался разбор съемок рекламного ролика Coinbase, где режиссер Оскар Хадсон рассказывает, как он реализовал оригинальный замысел владельцев сервиса – “как бы это выглядело для человека, который вырвался из видеоигры-симулятора в реальный мир”.

На мой взгляд, ролик, снятый Оскаром, достоин Оскара 🙂 Во-первых, это не CGI, а настоящие съемки.Во-вторых, этот ролик имеет все свойства настоящего рабочего рекламного инструмента, а не “рекламы ради рекламы”. Вот поэтому этот рекламный ролик вдохновил меня на написание лонгрида.

Бывает владелец платит за красивую картинку, а потом его заваливают огромным количеством презентаций с объяснениями, почему продажи не взлетели. А бывает, что владелец действительно получает крутой рабочий видеоматериал, который, как сектантский проповедник, “конвертирует” обычного потребителя продукта или сервиса в фаната бренда. Вспомните эпплбоев, которые любят Apple, потому что это Apple, и как мантру цитируют все ценности бренда, которые Стив Джобс завещал.

Да, безусловно, в рамках одного лонгрида мне не удастся полностью раскрыть все идеи, ибо:

а) я не ИИ, чтобы генерить текст бездонного объема и структурировать его…

б) некоторые идеи, упомянутые здесь, занимают целые книги (обязательно поделюсь ссылками).

Итак, начну с базы.

А зачем нужен рекламный ролик? Ну вот – принципиально?

Я обычно задавал такие вопросы на разных встречах, где были и владельцы бизнеса из списка Forbes, и “золотые” топ-менеджеры с MBA, и обычные люди из продаж или маркетинга.

Ответы варьировались от “Чтобы показывать по телеку, и люди увидели красоту” до “Мы строим знание бренда и в частности Top-of-Mind”.

Уже здесь можно поспорить – а вы уверены, что рекламным роликом вы быстро построите Top-of-Mind? Является ли этот инструмент оптимальным? А как же строится Top-of-Mind брендов, у которых никогда не было рекламы?

Часто слышу мнение, что реклама на ТВ – как “игла”: пока бренд на ней, он развивается… как только бренд снимают с ТВ-рекламы – он “сдувается”. Да, это так, если рекламный ролик снят “по красоте”, а не продуман до деталей.

Именно поэтому рекламный ролик Bud Light с афроамериканскими ребятами в кадре – задолго до появления Bud в России – построил знание бренда без цента, потраченного на ТВ-рекламу в этой стране, да и во многих других странах, куда импортируется марка.

Возвращаясь к первому вопросу – задача рекламного ролика сводится к тому, чтобы усилить ментальную доступность бренда. То есть чтобы бренд заметили, запомнили и ассоциировали с нужной ситуацией потребления.

Про ментальную и физическую доступность писал Байрон Шарп в своем бестселлере “Как растут бренды” в 12-й главе, но суть примерно такая – “насколько легко и быстро бренд всплывает в голове в момент, когда возникает потребность”.

То есть если переложить это на продукт FMCG – это не про то, что “знаю бренд”, а про то, что знаю: когда, с кем, зачем – и могу быстро выбрать без каких-либо усилий (а не стоять у полки с блуждающим взглядом: а чего бы такого вечером выпить… 🙂

Когда человек выбирает квартиру, машину или пылесос, он, возможно, и анализирует характеристики 10–15 вариантов. Но в FMCG решение о покупке принимается молниеносно, и чаще всего – особенно в сегментах с минимальной вовлеченностью – потребитель берет первый подходящий бренд, который вспомнил в магазине у полки.

Поэтому чем больше ситуаций потребления “закрывает” бренд, тем более он “доступен” в ментальном поле целевой аудитории. Конечно, нельзя забывать и про физическую доступность – дистрибуция, ДМП, фейсинги и так далее.

А это не о красоте и не о том, что “вот мы сейчас знаменитость в ролике покажем – и все полетит-покатится”. Как бы не так. На время знание бренда, может, и увеличивается, но без ситуаций и контекста потребления, без четко сформированного JTBD – остается только красивый видеоряд с какой-то музыкой. Пшик.

А затем по новой – “рекламные ролики – это плохо, ТВ – “игла” для бренда”. С приплыздом!

Просто если перевернуть парадигму креатива с создания “красивой картинки” на создание “полезности в нужный момент” – реклама начинает работать. Но чаще бизнесу продают “красивую картинку” с “классной идеей”, а не продуманную бренд-коммуникацию.

В погоне за драматургией теряется смысл – а зачем нам, собственно, нужен был ролик? И вот уже владелец бизнеса вместо того, чтобы думать о своем бизнесе, думает как “продюсер” кинофильма: как зрители воспримут режиссуру, драматургию и т.п.

Лютый сюр если так подумать. Но это правда. По факту получается рекламный ролик с низкой брендированностью идеи. Убери бренд, поставь другой – видеоряд ничего не потеряет.

Я не умаляю значения “мурашек” после просмотра – да да тех самых goosebumps – но ролик должен работать на ментальную доступность. То есть если разложить по формуле = (ситуация потребления + эмоция) помноженное на уникальные бренд-коды.

Конечно, мы сейчас говорим о традиционном рекламном ролике. Например, если вспомнить Super Bowl 2022, то на экранах показывали скринсейвер с QR-кодом под какую-то дурацкую музыку – и люди просто “положили” серверы того же Coinbase, потому что одновременно все зашли за дропами. Круто! Но я не про такое “хакерство” сейчас пишу. Ролики Super Bowl – это отдельный жанр.

Теперь верну вас обратно в начало – к ролику Coinbase. Почему он меня так тронул?

Потому что в нем есть одна большая понятная идея. Есть банковская система – это “оковы”, “матрица” если хотите – и есть альтернатива: свобода, “криптовалютная”. Тут можно поспорить – кто хотя бы раз в жизни пользовался криптой, сразу вспомнит про gas fee и другие поборы, которые дадут “фору” обычной банковской карте. Но это потребительский инсайт, а с ним не поспоришь.

Эмоция в ролике совпадает с основной ценностью крипты. И вот вопрос – можно ли заменить Coinbase условно Trust Wallet’ом? Там почти схожие цвета и так далее.

По идее да: в конце вместо Coinbase покажи Trust Wallet – и все…, и вроде бы вся драматургия на свалку. Поэтому важно понимать еще на этапе режиссерского тритмента, приклеивается ли “эмоция” ролика к бренду или нет. Если приклеивается – отлично. Если нет – то снова получится “рекламщики надули бизнесмена”.

Еще раз – бизнесу не нужно, чтобы потребитель “чувствовал”. Ему нужно, чтобы он в конечном итоге “выбирал” бренд.

Когда-то я объяснял это одному бизнес-оунеру так: если убрать бренд из ролика, и он продолжает работать – значит вы сняли “КИНО”. Короткометражное, 30-секундное, но КИНО. А если ролик без бренда “сломался” – это уже “Реклама”. Вне зависимости от хронометража.

Как думаете, понял меня бренд-оунер? Увы, но нет. Снял ролик с бюджетом за $100 тысяч и эпически провалился. Продажи не выросли. Когда я спросил почему так случилось – в ответ услышал невнятное “мало весов на ТВ купили”.

Но когда смотришь ролик Bud Light – где герои говорят “Watching a Game, Having a Bud” – пардон, но если убрать бренд из кадра, даже из этой реплики – все ломается.

Еще один интересный момент, о котором я когда-то писал в своем LinkedIn-блоге. Это сильная ментальная доступность конкурента. Помните Дейенерис Бурерожденную – когда она вдруг в одном эпизоде появилась со стаканчиком кофе?

Большинство зрителей решили, что это хитрый продакт-плейсмент Starbucks. Тогда как это была другая ноунейм кофейня. Но бумажные стаканчики Starbucks имеют настолько сильную ментальную и физическую доступность (все же Starbucks есть везде, а та кофейня – только рядом с павильоном, где снимали эпизод в Северной Ирландии, в городке Бэнбридж), что Starbucks по факту “перехватил” эту коммуникацию.

Поэтому если вдруг Coinbase проигрывает Trust Wallet’у в физической и ментальной доступности, то ролик может ассоциироваться с сильным конкурентом. Но в американском App Store у Coinbase почти 2 млн оценок, а у Trust – в 10 раз меньше, около 200 тыс. Да и знание бренда Coinbase намного выше, чем у Trust.

Поэтому да – ролик с NPC, который вдруг стал игроком, имеет все шансы усилить ментальную доступность Coinbase. Он почти как “манифест” бренда и всей индустрии.

Про книги – помимо “Как растут бренды” Байрона Шарпа, можно прочесть про декодирование эмоций и визуальные коды у Фила Бардена во “Взломе маркетинга” (странный перевод названия, если честно – в оригинале она называется Decoded).

Ну что, как вам воскресный лонгрид?

Регуляторный захват

Дума РФ предложила размещать на алкогольных напитках пугающие изображения – по аналогии с теми, что сегодня используются на сигаретных пачках. Любопытно: инициаторы этой идеи вообще критически оценивали эффект подобных мер на табачном рынке? Или речь идет о чем-то другом?

Напомню: подобные инициативы в прошлом уже были успешно “провернуты” в табачной отрасли – и именно в этой стране. До 2006 года сигареты рекламировались почти везде: от спонсорства мероприятий до билбордов и журналов. Запрет касался лишь ТВ и радио.

А затем, в 2013 году, вступили в силу ограничения, которые привели к тому, что мы наблюдаем сейчас: сигареты продаются из закрытых диспенсеров, любая реклама полностью запрещена.

Параллельно были введены обязательные изображения последствий курения. Причем – во всем мире.

И что, курить стали меньше?

Согласно исследованиям ВОЗ, рынок действительно снижается – на пару процентных пунктов, в том числе за счет этих мер. Однако одновременно на “десятки” процентных пунктов растет смежный рынок: вейпы, курительные смеси, системы нагревания табака.

Так что именно повлияло? Картинки? Или просто сменились потребительские паттерны – курить сигареты стало немодно? Неизвестно. Зато известно другое: табачные компании везде и всегда очень не любят вейпы.

Как человек, который когда-то давно работал в табачной индустрии, я иногда спрашиваю курильщиков: обращают ли они внимание на эти изображения? Практически все отвечают одинаково – нет. Картинки стали фоном. Классическая “баннерная слепота”.

Но дело не в этом.

Расскажу то, что знает почти любой табачник в прошлом, а в настоящем предпочитает отрицать. Вы это поймете.

Это называется “регуляторный захват” Джорджа Стиглера (читайте Википедию). Если кратко: регулирование почти никогда не вводится против бизнеса – оно вводится в интересах уже существующих крупных игроков.

Четыре табачные компании осознали, что любой новый игрок потенциально способен отнять у них долю. Экономически им выгоднее сохранять status quo по рыночным долям – даже в “дарк-маркете”, – лишь бы не допустить появления новичка, который может нарушить достигнутое равновесие инновацией в продукте, рекламе или демпингом по маржинальности.

Вейпы – как раз одна из таких внешних инноваций, которых табачники не ожидали.

Теперь – об алкоголе.

Пока эта инициатива, конечно, локальная – российская. Мировой рынок алкоголя все еще фрагментирован. Это не табачный рынок с четырьмя глобальными игроками – PMI, JTI, BAT и Imperial. Здесь есть и пивовары, и виноделы, и независимые винокурни. Точно не четыре компании.

Рынок водки тоже остается фрагментированным. Его нельзя просто взять и консолидировать – тем более что сами депутаты нередко выступают бенефициарами водочных заводов.

Может быть, речь идет о пивном рынке?

Вот здесь уже интереснее: около 80% рынка сосредоточены в руках трех компаний.

Но и тут все не так просто.

Пивной рынок уже жестко ограничен со всех сторон. Рекламировать можно только безалкогольное пиво – и при этом необходимо доказать, что это не “зонтичная” реклама, то есть что доля продаж безалкогольной версии действительно существенна по отношению к основному бренду.

Кроме того, сама реализация пива серьезно ограничена: запрещена ночная торговля, нельзя продавать продукт в нестационарных торговых точках.

Если ко всему этому добавить ЕГАИС, “Честный Знак”, требования к маркировке, импортные пошлины и прочие регуляторные радости – любому новичку на рынке становится крайне тяжело. Неважно, пивоварня это или импортер-дистрибьютор.

Как все это влияет на потребление пива?

Влияет.

Акцизы выросли с момента моего первого “погружения” в пивной рынок в 2008 году – в 11 раз: с 3 рублей до 33 рублей. То есть в бутылке пива 0,5 л вы платите государству 16,5 рубля за “наслаждение”.

И да, эти 16,5 рубля нужно дополнительно умножить на НДС 20%, на наценку ритейлера (около 40%) и наценку дистрибьютора (примерно 20%). В итоге в банке пива за 70 рублей на полке около 27 рублей – это “акцизная составляющая”.

Для тех, кто любит считать: пожалуйста, учитывайте, что акциз – не аддитивная величина. Ни один ритейлер не вычитает акциз из отпускной цены и затем применяет наценку. Он берет цену из прайса и умножает ее на наценку – именно это вы и видите на полке.

“Честный Знак” также нагружает цену: фактически пивовары переложили на потребителя “сбор” за пользование системой.

И несмотря на весь этот экономический рэкет, несмотря на деньги, которые то тут, то там “прилипают” в виде налогов, сборов и пошлин (импортные пошлины на европейское пиво, кстати, восстановили – надеюсь, это не осталось без внимания), рынок пива не падает.

Люди не отказываются от пенного напитка ни при каких условиях.

Я не хочу здесь рассуждать о морали, религии и прочем. Я маркетолог, продажник – кто угодно, но не проповедник.

Мой посыл простой: ограничения вводятся постепенно, но не влияют катастрофически на объемы крупных пивоварен. Зато они напрямую влияют на возможность выхода новых игроков.

Фактически, наблюдая пивной рынок, мы видим олигополию, поддерживаемую государственным регулятором.

Так в чьих же интересах эти ограничения – в интересах “Балтики” и “Напитков вместе” (бывший ABI InBev-Efes, находящийся под управлением Росимущества) или все-таки потребителя?

Ответ очевиден.

Даже несмотря на неумелое управление, “Балтика” за прошлый год потеряла феноменальные 16,3% объема. Тем не менее ее продажи все еще находятся на уровне почти 20 млн гектолитров. Голодными и бедными они точно не стали.

изменения объемов крупнейших производителей пива – 2025 к 2024

Возвращаемся к регуляторному захвату.

В табачной отрасли жесткое регулирование не уничтожило игроков – оно законсервировало структуру рынка по долям. Да, кто-то слегка подрастает за счет упаковочных инноваций или более тонкой ценовой стратегии, но в целом сохраняется тот самый status quo.

Теперь – к пиву.

Только за прошлый год “Трехсосенский” выросли почти на 20% в объеме. МПК – на 12%. “Липецкпиво” – на 10%. За счет кого? В том числе за счет той же “Балтики”.

Нравится ли это “Балтике” или “Напиткам вместе”, чей рост составил всего “корректировочные” 2,1%?

Сомневаюсь.

Поэтому запреты и регулирование вполне могут “помочь”.

С точки зрения классической теории регулирования Стиглера, жесткие ограничения на рекламу часто приводят не к росту конкуренции, а к ее снижению: они фиксируют рыночные доли действующих игроков и повышают барьеры входа для новых.

Что дальше?

А дальше маленьким игрокам станет все сложнее. Им придется либо диверсифицироваться в безалкогольные напитки (которые, к слову, тоже хотят регулировать – теперь уже из-за сахара), либо продавать активы задешево крупным компаниям, которым эти активы, по большому счету, не нужны.

У “Балтики”, InBev и бывшего Heineken достаточно законсервированных мощностей, которые проще и дешевле расконсервировать, чем покупать, например, производителя “Томское пиво” (кстати, неплохое пиво).

Кто-то скажет: концентрация алкогольной промышленности в одних руках – это хорошо, меньше хаоса. А вы уверены насчет качества?

Когда-то в этой стране все тоже было в одних руках – в руках партии. И пиво было отвратительным. Через пару дней после розлива оно окислялось: линии были старыми, технологии – устаревшими. После открытия границ в начале 90-х любой мог сравнить “импортное немецкое” с отечественным “Жигулевским” и не в пользу последнего.

То, что некоторые сегодня по этому ностальгируют… ну, кто-то, возможно, и по ГУЛАГу или железному занавесу ностальгирует – если ему не хватило впечатлений. Нормальные люди проводят дегустации и понимают разницу между “окислением” и “скисанием” продукта. Разница колоссальная: первое – это порча органолептики кислородом, второе – микробиологическая порча, которая может закончиться проблемами с ЖКТ вплоть до отравления.

А может быть, все это – просто шум. Очередная инициатива какого-то “особо одаренного” депутата, которому внезапно приснилось: а почему бы и не наклеить страшные картинки на алкоголь?

Никто не знает наверняка.

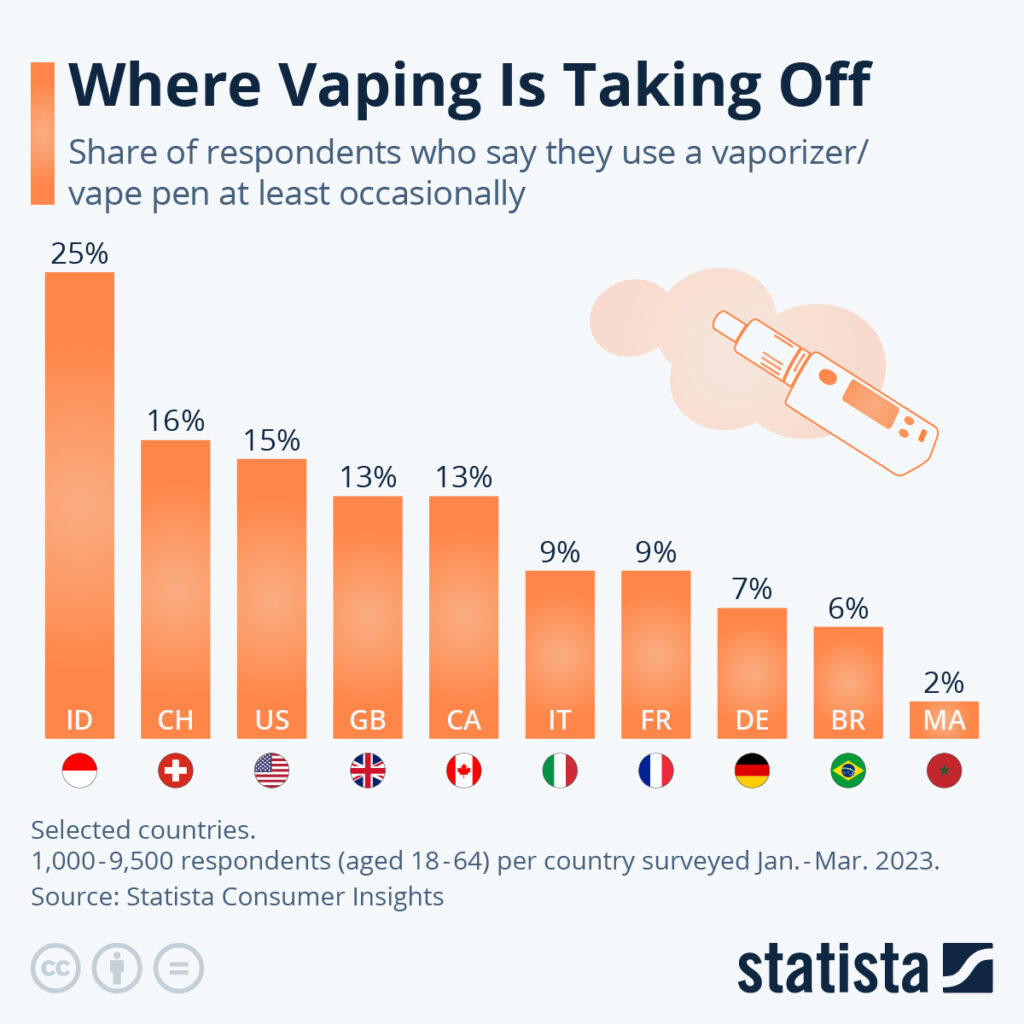

А что еще, если не пар?!

В.В. Путин одобрил ограничения на продажу вейпов в России. Пока только устно. Но давайте представим, что эти ограничения все же получат официальный статус, а для борьбы с теневым производством, которое уже сейчас, по разным оценкам, достигает 85% оборота, будут введены административная и даже уголовная ответственность за потребление и распространение электронных систем доставки никотина (ЭСДН).

Это будет означать, что рынок, оборот которого в розничных ценах превышает 220 млрд руб., начнет резко сокращаться. А учитывая маржинальность, которая явно уступает “другим запретным продуктам”, дистрибьюторы и производители, скорее всего, потеряют интерес к этому рынку.

О том, чем могут заняться участники рынка, чья годовая выручка легко переваливает за 10 млрд руб. – вот об этом я и хотел написать в очередном лонгриде (серьезно и в короткий жанр, как вы знаете, я не умею… 🙂

Но давайте еще немного “потопчемся” на цифрах. По данным из открытых источников, оборот рынка в розничных ценах составляет около 220 млрд рублей. В эту сумму входят и сами смеси, и многоразовые, и одноразовые ЭСДН.

Акциз за 1 мл смеси в 2024 году составляет 42 рубля, в 2026 году он вырос до 49 рублей за 1 мл.

В 2024 году сбор акцизов составил 10,9 млрд рублей, однако затем рынок резко ушел в тень (хотя “тень” на этом рынке присутствовала всегда), и сборы сократились в 2,5 раза – до 4,3 млрд руб. (https://www.kommersant.ru/doc/8381067)

Количество потребителей, по тем же открытым источникам, в 2024 году составило 5,36 млн человек и продолжает расти. Это около 5% совершеннолетнего населения России и примерно 5% от мирового рынка. По данным ВОЗ, в мире электронные сигареты курят около 100 млн человек (https://www.irishexaminer.com/news/arid-41719062.html)

Для сравнения: в США в 2023 году доля потребителей ЭСДН составляла около 15%, в Великобритании – около 13%.

Поэтому рынок в России продолжит расти и дальше, конечно, если его не закроют.

Каков сплит продаж между основными продуктами рынка? И, что важнее, какая маржа у каждого сегмента? Попробуем распутать этот “клубок”, опираясь на данные, доступные в открытых источниках.

Грубый сплит рынка выглядит следующим образом: "одноразки", "POD/картриджи", жидкости и прочее.

Если анализировать бухгалтерские балансы дистрибьюторов, находящиеся в открытом доступе, то средняя валовая маржа по всем операциям редко превышает 10%. Для справки: производители пива, которых “осматривают со всех щелочек”, на такой марже в плюс работать не могут априори. Думаю, что и для вейп-рынка 10% валовой маржи – это слишком мало, особенно если учитывать акциз в 42 рубля за 1 мл смеси и розничную цену 30 мл в 600–700 рублей. Это означает, что анализ бухгалтерской отчетности для понимания реальной экономики рынка – занятие, мягко говоря, бесполезное.

Примерная “реальная” валовая маржа по сегментам выглядит скорее так:

Сегмент

Доля рынка (оч. грубо 🙂

Реальная валовая маржа

Одноразки

35–40%

35–50%

POD / картриджи

20–25%

30–40%

Жидкости

20–25%

60–80%

Прочее

10–15%

20–30%

Безусловно, на этом рынке присутствуют и “белые” игроки – большая тройка табачных компаний: PMI, JTI, BAT. Их совокупная доля, по разным оценкам, составляет около 25%. На долю китайского импорта приходится порядка 45–50%, оставшиеся 20–25% – это российские производители жидкостей.

Для полноты картины стоит упомянуть специализированный ритейл. Этот сегмент вырос так же стремительно, как в 2010–2011 годах росли магазины разливного пива (т.н. МРПшки или бирбутики). Сегодня насчитывается более 25 тыс. специализированных табачных точек: вейп-шопы, островки в ТЦ, специализированные табачные магазины. Сюда не включены АЗС, алкомаркеты и сетевые магазины.

Безусловно, существуют рабочие схемы обхода запрета дистанционной торговли через маркетплейсы, где формально продаются блоки питания, корпуса и испарители, а лидогенерация и основная продажа переносятся в Telegram. Однако этот канал не слишком интересен: в нем сложно выстраивать лояльность и до конца неочевидна экономика.

Вернемся к вопросу, с которого начинался лонгрид: что делать игрокам рынка, если его все-таки закроют? Допустим, государство введет не только административную и уголовную ответственность за распространение и продажу, но и административную ответственность за потребление.

Как бы вы поступили, будучи собственником компании с оборотом от 1 млрд рублей в год? Или если у вас сеть вейп-шопов с оборотом около 100 млн рублей в год?

Очевидно, что более половины розничных точек закроется. Часть уйдет в тень без витрин (теневые схемы в этой статье не обсуждаются), а оставшаяся легальная часть попытается срочно переформатировать бизнес. Вопрос – во что?

На мой взгляд, до 50% точек закроются сразу. В первую очередь это неорганизованная розница и небольшие сети, где один ИП владеет максимум 10 точками.

Если кому-то сложно представить, как это будет выглядеть, напомню 2013 год, когда был введен полный запрет на продажу алкоголя и табака в нестационарных объектах торговли (если по-русски: киоски и павильоны …). Пожалуй, это было массовое уничтожение уличной розницы по всей России и триумфальное восхождение федеральных сетей. Тогда были закрыты более 50 тыс. торговых объектов.

Этот опыт мы вспомнили. Теперь остаются крупные сети специализированных магазинов, которые сегодня занимают около 20% табачной розницы. Именно они попытаются найти новую легальную модель. Но какую?

Для начала исключим ниши, куда вход практически закрыт:

алкоголь (КиБ и другие алкомаркеты здесь доминируют);

аптеки – слишком сложный и жестко регламентированный бизнес;

продуктовые магазины и овощные лавки – территория федеральных сетей и “ВкусВилла”, Лавки Яндекса и т.п.

барбершопы, нейл-салоны, мини-гостиницы, интим-шопы – мало квадратных метров и совершенно другой рынок;

HoReCa – рынок стагнирует, вход дорогой, риск банкротства высокий;

боттл-шопы и магазины разливного пива – рынок пива снижается, а интерес к крафту не растет уже около пяти лет (“спасибо” акцизам и закону о рекламе)

И вот мой шорт-лист для ритейла (без ранжирования по важности):

Кофейные точки на вынос, матча, безалкогольные коктейли, бамбл-ти, импульсный модный стритфуд для хайп-бистов;

CBD-напитки и другие продукты с каннабидиолом, товары с адаптогенами, комбуча, “энергетики” нового поколения, “модные”, реализуемые на хайпе БАДы и ноотропы;

ПВЗ – по состоянию на 1 января 2026 года рост составил 44,7%, достигнув 226,4 тыс. объектов (https://www.kommersant.ru/doc/8361521)

Франшизы букмекерских контор (“Лига Ставок”, Winline и др.) – сложный рынок, но для точек с хорошей площадью и возможностью лицензирования такой переход может быть оправдан;

Игровые компьютерные клубы. По разным оценкам, выручка этой индустрии растет год к году и уже превышает 30 млрд рублей. Количество клубов на конец 2025 года – около 4000 против 3100 годом ранее. Уже существуют сети: Venom, Colizeum, F5 и др.(см. здесь https://finance.mail.ru/article/chislo-kompyuternyh-klubov-v-rossii-vyroslo-na-tret-k-koncu-2025-goda-69196702/)

Но это был ритейл. Теперь – о дистрибьюторах.

Крупные игроки уже умеют импортировать товары, работать с сертификацией и понимают свой дистрибуционный “футпринт”. Это означает, что они способны импортировать и продавать практически все: от минеральной воды до мелкой бытовой техники.

Мой шорт-лист направлений, куда логичнее всего смогут переформатировать бизнес владельцы вейп-дистрибьюторов:

традиционные растущие категории – БАДы, функциональные напитки на контрактном производстве, снеки, а также рынок кофе и чая, который, несмотря на пошлины и курс рубля, продолжает расти;

импорт и продажа мелкой бытовой техники под собственным брендом (см. мою предыдущую статью про OEM/ODM-бренды вроде Felfri, показывающие обороты свыше 1 млрд рублей при валовой марже около 38%);

функциональная косметика, соли, ароматы – все, что относится к категории wellness и может производиться по контракту (подробнее – в статье о продажах косметики на Amazon).

Безусловно, при более широком взгляде владельцы могут выбрать и менее привычные сегменты – например, iGaming, особенно если в России будет легализовано онлайн-казино(https://www.kommersant.ru/doc/8378433)

или даже инвестиции в ИТ-стартапы. Хочется верить, что большинство игроков не пойдет по самому простому – вложениям в падающий рынок недвижимости… хотя, даже крупные дистрибьюторы люксовой одежды покупают недвижимость в центральных районах Москвы и СПБ как раз для целей “хеджирования” рисков (например, дистрибьютор бренда Delsey и другие)

И, наконец, важный социальный момент. В этой индустрии занято около 100–150 тыс. человек, а возможно и больше. Закрытие рынка в таком виде было бы крайне неосмотрительным решением.

Надеюсь, эта статья вдохновит вас на постоянный поиск новых ниш и осознанную диверсификацию бизнеса в… стрессовых ситуациях.

SEO или не SEO?

20 лет назад, когда я учился на последнем курсе института, мы, студенты, подрабатывали кто как мог. Кто-то работал в кафе, кто-то писал курсовые, кто-то стоял на Черкизовском или трудился в автосервисе. Лично я делал сайты-открытки для малого частного бизнеса – медцентров, боулинг-клубов, ресторанчиков. А мой знакомый зарабатывал больше – тем, что чуть позже стали называть SEO, Search Engine Optimization. Сам термин появился в 1997 году – очень рекомендую почитать тред на тему

Поначалу термин был известен в узком кругу разработчиков и тех, кто занимался «раскруткой» сайтов, а ближе к 2007–2009 году уже ушел в массы.

Во-первых, активно развивалась интернет-торговля – еще до маркетплейсов. (Небольшое отступление: в России маркетплейс в современном понимании появился примерно в 2017-2018. До этого Ozon и Wildberries продавали только свой товар, а не работали по комиссионной модели)

Во-вторых, существовала возможность сравнительно быстро вывести сайт в топ органической выдачи вместо затрат на контекстную рекламу.

SEOшники тогда верили сами и убеждали клиентов, что «контекст» – временно, а верхние строчки органического хит-парада по ключикам (ключевым запросам) – будто бы навсегда. На деле затраты на SEO оказывались не дешевле, чем покупка «контекста», но считалось, что органика повышает доверие потенциальных покупателей.

Работа SEO очень напоминала детскую игру «Царь горы»: пока алгоритмы поисковиков совершенствовались, параллельно росла целая «черная» индустрия.

Существовали биржи, которые продавали ссылки. Хорошо помню Miralinks и другие. Стоимость ссылки достигала $2–3. Покупали тысячу ссылок – и алгоритмы Google и Яндекса их пережевывали и поднимали сайт в топ.

Был и более продвинутый способ – бэкдорный линкбилдинг. SEOшники якобы находили уязвимости на авторитетных сайтах и размещали там ссылки.

Интернет 90-х – это каталоги, доски объявлений и гостевые книги. SEOшник предлагал «прогнать» сайт по 10–20 тысячам каталогов. Такая услуга стоила дешевле, но влияла слабее. Клиенты все равно тратили по $100–200, думаю, что это как-то, но все же поможет.

Еще один способ – дорвеи: автоматическое создание сайтов со спам-контентом, набитым ключевыми словами в разных комбинациях, ведущих затем на целевой сайт.

К схожим методам относили и покупку чужих доменов или сайтов, которые вели энтузиасты и которые имели хороший рейтинг. SEOшники сохраняли такой сайт и размещали на нем ссылки на свой проект.

Ну и, конечно, то, что живо до сих пор: спам-комментинг типа «Спасибо за статью! Кстати, купить кондиционер дешево: www.ХХХ.ru» 😂

По мере того как алгоритмы поисковиков становились умнее, все эти методы переставали работать. Более того – они могли привести к противоположному результату: дерранжированию сайта. То есть Яндекс и Google могли банить сайт и отправлять его в конец выдачи, если понимали, что их пытаются «обдурить». И важно – делали они это не ради «справедливости», а потому что подобные манипуляции отнимали у поисковика часть их собственной выручки.

Где сейчас те SEOшники, «волшебники поисковой выдачи»? Многие ушли в CPA-маркетинг как вебмастера. Первая волна миграции, по разным оценкам, пришлась на 2015–2018 годы. Они чувствовали себя там прекрасно: навыки покупки дропов, оптимизации, работы с контентом и трафиком – все это у них в крови.

Другая часть «обелилась» и занимается тем самым SEO, о котором все говорят сейчас.

В этом лонгриде я хочу рассказать подробно о белых инструментах SEO.

Итак, современный SEO, белый SEO – что это?

Когда рассказывают про SEO, часто упускают техническую сторону. А она критична: если здесь напортачить, все остальное уже мало поможет.

Под «техническим SEO» я понимаю многое – от банального HTTPS-сертификата до работы с поисковым роботом: что разрешать индексировать, а что нет. Это важно, когда на сайте больше 10 страниц или когда есть элементы, способные создавать «мусор». Это и работа с каноническими ссылками (я лично мучился, перелопачивая код Quartz, чтобы страницы наконец начали индексироваться). Quartz – это генератор статичных сайтов, позволяющий публиковать заметки из Obsidian и создавать так называемый “цифровой сад”.

Когда сайт – это и есть бизнес, встает вопрос оптимизации скорости загрузки. И это тоже влияет на рейтинг.

Когда технический SEO приведен в порядок, можно переходить к SEO-контенту. Здесь рай для тех, кто любит работать с текстом.

Во-первых, это экспертные статьи, гайды, обзоры, посты – все текстовое, что обладает главным свойством: экспертностью и глубиной. Хорошие материалы задерживают посетителя, и поисковик это понимает. Если контент – мусор, автогенерация или копипаста с других ресурсов, робот это видит и дерранжирует сайт.

Во-вторых – о чем писать? Здесь к филологу добавляется маркетолог: именно он анализирует поисковые интенты на основе инсайтов и специфики бизнеса. Если вы продаете крафтовое пиво и вдруг решите писать про «виды ферментации», то это вряд ли поисковый интент вашей ЦА (если только вы не продаете дрожжи). Скорее, люди ищут места, где попробовать пиво, магазины, где его купить, и обзоры новинок – а не «методы фильтрации».

И, конечно, контент должен регулярно обновляться. Необновляемые сайты со временем теряют рейтинг.

В SEO-контенте есть и продвинутые материи: работа с кластерами, оптимизация сниппетов, структура сайта и так далее.

Что еще входит в SEO? Если вы когда-либо настраивали Яндекс.Метрику, то знаете Вебвизор – инструмент, который записывает, как посетители взаимодействуют со страницей. Мне бывает интересно посмотреть поведение пользователей – это дает массу инсайтов. Важно, что поисковики тоже анализируют поведение посетителей. Это влияет на оценку «полезности» ресурса и, соответственно, на выдачу. Поэтому улучшение UX/UI – также задача SEO.

Есть и всевозможные «локаторы» – работа с геостраницами, картами и рейтингами. Я с этим не работал, но для ресторанов или медцентров это архиважно.

Теперь о ссылках. Их можно использовать – но осторожно и профессионально. Речь о работе с журналами и editorial-материалами: экспертные обзоры на профильных сайтах. Допустим, если вы Doctor Head и продаете наушники, логично разместить обзор хайэнд-модели на ресурсе про ламповый звук. Это релевантно и полезно.

Помню статью, где рассказывали, как люди делают бизнес в Reddit: правильный комментарий в нужном треде может приносить отличный трафик.

Но важно понимать: доверить SEO обычному человеку, вооруженному ИИ, нельзя. В лучшем случае ничего не произойдет. В худшем – сайт дерранжируют за «автоконтент».

SEO – это стратегический инструмент. Им должен заниматься профессионал, «умеющий в текст». Это не просто человек, который может сгенерировать контент, а тот, кто понимает пользовательские инсайты, умеет формировать поисковые интенты и благодаря любви к филологии создает качественные материалы, интересные конечным пользователям.

Обязательно используйте инструменты SEO даже если ведете личный блог. Из моих наблюдений, лучшая CMS на сегодня – это WordPress. Сайты, которые используют этот “движок”, лучше всего индексируются поисковиками. И, напротив, кастомные CMS, красивые внешне, но написанные криво, могут создавать огромные проблемы с индексацией из-за самых необычных причин.

В лонгриде выпуске расскажу о тех “темных” способах SEO, которые все еще работают.

Запуск Бренда

Существует два принципиально разных подхода к запуску брендов с нуля. О них не написано ни в одной книжке, но они существуют на всех рынках – и вы, скорее всего, с ними уже сталкивались.

Первый – «научный подход».

Для запуска бренда используется весь арсенал современных инструментов анализа рынка: изучаются тренды, выявляются потребности потребителя, формулируются задачи для НИОКРа – какими свойствами и характеристиками должен обладать продукт. Проводятся исследования, холл-тесты, выбираются варианты нейминга и дизайна, разрабатываются рекламные стратегии, оцениваются рыночные доли через 1–3–5 лет. Затем готовятся операционные планы и медиапланы. После длинной цепочки согласований и презентаций бюджеты утверждаются, инвестиции резервируются, и вся команда замирает на низком старте.

Второй подход… назовем его «творческим» или «эмпирическим».

Прогноз в нем, конечно, тоже есть – но скорее “тарологический”, или, по-старинке, “бабка надвое сказала”.

Оба подхода объединяет одно – нежелание тратить деньги.

В самой этой установке уже заложена ошибка: вложения в бренд – это не затраты, а инвестиции. Причем инвестиции долгосрочные, эффект от которых проявляется не сразу. Как и любой инвестиционный проект, запуск бренда может быть успешным… а может – “как обычно”.

Иногда встречается и третий подход – когда часть задач решают тщательно, а остальные – “на интуиции”. Например, нейминг придумывает сам владелец, брендинг поручают агентству, а стратегию вывода и ценообразование составляют “по логике” или “на глазок” – на основе себестоимости или цепочки наценок. И вот уже… процесс пошел.

Маркетолог на работе

В России нейминг часто строится на трех «китах» местного маркетинга:

1. Ностальгия по СССР. Старые названия вроде «Жигулёвское» или «Докторская» — якорь доверия и теплая эмоция.

2. Копирование западных брендов. «Перекресток» вместо Carrefour, «Лизун Сосун» вместо Chupa Chups — попытка воспользоваться узнаваемостью чужого бренда.

3. Личные имена. «Тинькофф», «Коркунов», «Б.Ю.Александров», «Кауфман», «Русский стандарт». Иногда это проявление пассионарности, иногда – просто способ сделать ставку на репутацию владельца.

В первых двух случаях задача проста – паразитировать на уже существующем Brand Awareness. Но есть и те, кто все же пытается создать что-то новое – включая и бренды, названные в честь самих себя.

Создание марки и упаковки (в широком смысле — брендинг) требует серьезной работы: от подробного брифа до серии исследований на каждом этапе – от концепции (“кто наш бренд как личность?”) до тестирования упаковки.

Многие проекты сходят с дистанции уже на этапе покупки синдикативных данных: становится ясно, что рынок перенасыщен, а ниш для роста мало. На следующем этапе – тестирование концепций – выясняется, что предложить по-настоящему нового потребителю нечего. А дальше – еще хуже: идея есть, исследования хорошие, но ни одна визуализация не вызывает желания купить. Так в “научном” подходе можно потерять не только деньги, но и вдохновение.

Немного перефразирую известную цитату – существуют три вида лжи: ложь, наглая ложь и… результаты исследований.

Опытные маркетологи, проработавшие 5–10 лет в одной индустрии, со временем понимают: большая часть данных либо вторична, либо очевидна всем игрокам рынка. И многие решения можно принять без опоры на дорогие исследования – просто зная контекст, механику потребления и поведение аудитории.

Если вы провели 10 лет на рынке стиральных порошков или БАДов, вы уже знаете достаточно, чтобы ваша интуиция стоила дороже, чем результаты любых количественных исследований.

Проанализировав десятки успешных запусков в FMCG, я могу сказать с уверенностью: самые успешные бренды создавались людьми с опытом 10+ лет в отрасли, которые полагались не на PowerPoint с графиками, а на собственную интуицию, насмотренность, опыт, инсайты, наблюдения за поведением покупателей и немножечко здравого смысла.

Либо – это аккуратные копии существующих брендов, но с более доступной ценой и тотальной дистрибуцией.

И нет, я не ненавижу исследования. Просто отношусь к ним как к инструменту, а не к религии. MacBook с macOS – лучший компьютер, но плохой молоток для гвоздей.

Второй ключевой фактор успеха – «правильные руки» агентства, разрабатывающего упаковку. Здесь важна специализация: нельзя просить агентство, которое делает упаковки для стиральных порошков, создать дизайн бутылки бренди или … портативной акустики. Разные категории требуют разной настройки чувствительности, “насмотренности” и понимания потребителя.

Формула успеха, как лично я её вижу:

Формула Успеха Запуска Нового Бренда (NPD)

(Эксперт рынка с опытом 10+ лет и накопленными инсайтами) + (Специализированное дизайн-бюро) + (Качественный продукт) + (Грамотная дистрибуция и ценовая стратегия) + (Сильная маркетинговая коммуникация) = Успешный бренд.

Разумеется, это не всё.

Сюда добавляются качество продукта, грамотная выкладка в ритейле, выстроенная ценовая архитектура (основанная на данных ритейл-аудита и revenue-менеджмента), а также продуманная маркетинговая и медийная стратегия с четким и чутким сегментированием аудитории.

Возвращаясь к началу: научный подход часто увеличивает риск преждевременного отказа от идеи еще на этапе идеации, тогда как творческий подход, основанный на отраслевой экспертизе, повышает шансы на успешный запуск.

Хотя и у второго подхода рисков много – проект может «умереть» посередине пути к потребителю. Например, бренд создан, произведен, но не добрался до полки… Из-за слабой дистрибуции и низких продаж команда теряет уверенность, и начинается демагогия уровня: «Докажите исследованием, что красный цветне ассоциируетсяс крепким пивом». А дальше – ломается ценовая стратегия, нарушается восприятие продукта, и бренд превращается в еще одного “мама не хотела, папа не старался”.

Часто компании совершают одну и ту же ошибку: считают, что реклама – это трата, а не инвестиция, и ждут возврата уже в первый год.

Я лишь затронул верхушку айсберга, но подобных управленческих парадоксов достаточно много, и некоторые из них способны превратить даже уравновешенного человека… в маркетингового невротика.

Так какой же подход выбрать? На мой взгляд, начинать нужно с творческого. Просто делать. А уже потом подключать исследования – чтобы проверять гипотезы и корректировать курс, а не убивать идею в зародыше.

В конечном итоге формула проста: Just F>ing Do It.

Почему “маркетинг” иногда не работает

Начну издалека. А читали ли вы когда-нибудь “Атомные привычки” или “7 привычек высокоэффективных людей” или “Getting Things Done” ? Я читал, и более того, подсев на эту “иглу самосовершенствования”, я осилил, не соврать, больше пятидесяти книг о том, как поднять пятую точку с дивана и начать действовать.

Книги, конечно, отличные – они принесли своим авторам и славу, и сладкие гонорары. Потому что торговать «успешным успехом» последние десятилетия – невероятно прибыльно.

Но вернемся к изначальному вопросу – почему ваш маркетинг не работает?

Вы вроде бы всё сделали правильно.

Стратегию просчитали, позиционирование прописали, команда у вас есть – даже талантливая и исполнительная.

А всё равно, оглядываясь назад, вы видите: здесь не успели, тут не осознали, здесь упустили, а тут вообще проиграли конкуренту.

Как так выходит?

Я не случайно в начале упомянул книги по саморазвитию.

Этот вирус – везде. Он пронизывает наше сознание во всех сферах: бизнес, семья, хобби, отношения.

Везде нам навязывают «успешный успех» и обещают одно и то же:

«Мы научим ваш мозг работать».

Да, мозг действительно начинает работать. Его учат правильно думать, приоритизировать, позиционировать, планировать,в треккере привычек точечки проставлять

Но не действовать.

И в этом – главная ловушка индустрии саморазвития.

Если бы люди вдруг перестали бесконечно готовиться и начали просто делать, весь этот рынок мотивационных спикеров и атомных привычек лопнул бы, как пузырь доткомов.

Screenshot

В маркетинге всё то же самое. Он всегда состоит из двух частей – стратегической и операционной. Одно без другого жить не может.

Но в компаниях часто эти функции не разделены, и отдел маркетинга вынужден делать всё сразу.

В идеале баланс должен быть 50/50. А на деле встречаются два типа «маркетинга»:

1. Операционный перекос. Всё кипит: ролик сняли, вижуал подготовили, медиаплан получили – погнали! Аоаоаоааа!! 50% бюджета – в традишку, 50% — в digital.

Результат: отчет на 100+ страниц – почему вышло так жиденько.

2. Стратегический перекос. Всё продумано, вылизано, просчитано, согласовано, осмотрено и спереди и сзади. Только вот прошло полгода – не сезон запускать. Еще полгода – конъюнктура поменялась.

Результат: «Я бежал к вам три дня и три ночи, чтобы сказать, как вы мне безразличны».

Я видел и то, и другое – и в маленьких компаниях, и в гигантах.

Разница лишь в масштабе убытков: чем больше компания, тем громче эхо провала.

Так как же быть?

Если у вас стратегический и операционный маркетинг существуют отдельно – это не беда. Беда в том, что они не женаты.

Стратеги придумывают идеи, не примеряя их на операционную реальность. Их планы иногда под силу разве что маркетологу уровня «Всевышний». Они не мыслят из позиции исполнителя – вот и получается рассинхрон.

Операционщики же, наоборот, работают по наитию и считают все эти стратегии «от лукавого».

Их кредо: «Сначала создадим себе проблему, потом героически из неё выберемся». Лютый бред.

Эта сладкая парочка должна работать вместе. Более того – стратегический маркетинг должен по-отечески заботиться об операционном: подставлять соломку там, где можно предвидеть риск, и помогать в реализации, а не контролировать сверху, как “Мыслитель” из рассказа Автостопом по Галактике с непонятным ответом “42”

Пример… Пример в студию!

Допустим, вы запускаете новый безалкогольный напиток. Стратегический маркетинг говорит:

«Наша миссия – занять нишу “умных напитков”, для тех, кто заботится о мозге». ЗОЖ тренды развиваются, продажи “нутры” растут как на дрожжах, люди верят в продукты категории Better-for-you, они растут как по эту, так и по другую сторону океана.

Звучит красиво. Но операционщик видит реальность: в торговых сетях под “умными напитками” видят десятки витаминизированных вод с маржинальностью как у макарон с крупами. Запуск с таким позиционированием обречен – не из-за идеи, а из-за неподготовленной почвы.

Хороший стратег в такой ситуации не обижается на реальность и… отдел продаж и уж точно байеров сетей. Он корректирует позиционирование:

«Окей, не умный напиток, а напиток для “забавных и находчивых пауз”» Тут-то можно уже веселых ребят и девушек в кадре показывать, а не унылых “душнил”

И тогда операционный маркетинг уже знает, как действовать: запустить промо с QR-кодом “возьми паузу”, сделать коллаборацию с кафешками on-the-go, запустить сторис-челлендж в соцсетях и так далее. Теперь весь механизм начинает работать – стратегия “оживает” в операционке.

Я думаю, что владельцам бизнеса и директорам маркетинга необходимо дать себе и команде право на ошибку. Не бойтесь испанского стыда. Невозможно научить танцора танцевать по книжкам.

Маркетинг – это не точная наука, а искусство. А искусство – это всегда эксперименты, ошибки, тесты и правки. Но в конце концов – победа.

Владельцы, которые считают себя безупречными, делятся на две категории: либо невежественные – они правда верят в собственную безупречность, либо ловкие манипуляторы. Не дружите ни с теми, ни с другими. Хотя, как говорится, волков боятся – в лес не ходить.

Errare Humanum Est – человеку свойственно ошибаться. Так сказал Сенека две тысячи лет назад, и с тех пор ничего не изменилось.

Примеров полно. Взять хотя бы Apple, которая изначально прохладно отнеслась к ИИ, оставив нейроинструменты за бортом своих продуктов. Теперь догоняют… возможно с новым CEO.

Так если даже гиганты ошибаются и исправляются, то почему маркетологи обычных компаний должны годами собирать аналитику, чтобы потом всё равно облажаться с сообщением, которое никто не понял?

Смысл стратегии прост: подготовить достаточную почву знаний и данных, оснастить команду простыми инструментами проверки гипотез, подстелить соломку на случай провала, и помогать на всех этапах, а не контролировать.

А как на деле происходит? “Стратегия” полгода рожает какие-то два дефектных смысла, затем еще полгода дотачивает с аналитиками на “синтетических”, т.е. “некачественных” данных, высосанных из пальца онлайн исследованиями, затем еще 2-3 месяца корректирует и нагружает тележку своими “смыслами”, “исследованиями”, “аналитикой”, “оцифрованными KPI”, “целевыми метриками”, которые контролируют каждую ножку сороконожки…. так, что осел висит на оглоблях.

Не устаю повторять фразу моего приятеля:

«Мечтаешь угробить маркетинг?

Отдай его трейд-маркетологу с Excel-фетишем – он высушит любую идею до состояния квартального отчета».

А я добавлю:

если хочешь угробить маркетинг уж наверняка – найми стратегов, чтобы строили замки из песка, и операционистов, чтобы жгли бюджеты без сожаления. Результат – запустят «Доместос с пробиотиками для Бари Алибасова». Кстати, я на стороне Бари Алибасова и считаю, что производители бытовой химии слишком сильно переборщили с дизайном своих продуктов – возможно, не каждый взрослый потянется, но дети часто проявляют интерес к упаковкам, так что я их убираю в отдельный шкаф на замке.

Маркетинг работает тогда, когда стратег чаще выходит из своего кабинета и начинает импровизировать – не боясь ошибаться и выглядеть нелепо.

Когда он идет в поля, говорит с продавцами, слушает покупателей, пробует руками, а не только PowerPoint-ом.

И когда операционист перестает жечь бюджет просто потому, что “так всегда делали”, и начинает обращаться к стратегу за смыслами, чтобы действия снова обрели цель.

MOOC как инструмент бренд-маркетинга

Есть такой старый, но до сих пор недооцененный инструмент бренд-маркетинга – создание собственного MOOC (Massive Open Online Course), по-русски, онлайн-курса, который продвигает услуги или товары компании.

Вы давно знакомы с этой моделью – Google Courses, Яндекс Практикум, JetBrains Hyperskill, а во время пандемии даже IKEA запускала свои онлайн-воркшопы.

Компания дает людям полезный контент, чтобы показать экспертизу, завоевать доверие, а затем уже – продать свой основной продукт.

Разве это не изящно?

Если вы увлекаетесь музыкой, как и я, и покупаете электрогитары, вы наверняка знаете бренд Fender. В 2017 году они запустили свой платный курс – Fender Play, и сделали это по всем канонам страт маркетинга.

Imho, Fender решил сразу несколько задач – и сделал это элегантно:

1. Решил главную “боль” рынка. 90 % новичков бросают гитару через пару месяцев. Fender дал им инструмент обучения и удержал в игре. 2. Расширил “экосистему”. Купил гитару → научился → купил педаль → купил усилитель → купил аксессуары. 3. Создал эмоциональную связку. Стать наставником, а не воевать ценой с китайскими производителями палок (палки – мы так в гитарной тусовке называем низкопробные гитары) – бесценно, а на все остальное есть… Mastercard.

Позже, уже в 2021 году, Gibson запустил свой Gibson App. Но было поздно: пандемия — время, когда миллионы вспомнили о хобби — прошла. А вот Fender в это окно ворвался и… закрепился.

Но многие компании, особенно в России, не стремятся вести “просветительскую” деятельность.

Потому что это дорого, сложно и неочевидно. Как обычно, нужно много чего: • разработать программу, • снять видеокурс, • нанять “преподобных” преподавателей, • построить платформу – а это разработка, • и еще. все это как-то увязать с бизнес-метриками.

Это рекламный ролик McKinsey, из “большой тройки”

Некоторые хитрые компании предпочитает сотрудничать с EdTech-платформами вроде Coursera и разрабатывать совместно курсы (например, Boston Consulting Group)

Но это уныло, как и большинство пустых совещаний в “российских корпоратах”.

Возьмем рынок пива, для меня вполне знакомый, я как-то общался с одним “умником”, который мне поведал свои опасения –

“Обучая пивоварению, мы вырастим себе конкурентов”

Мол, выучишь парня, он уйдёт варить IPAшечку в подвале , и если таких много, то они будут щипать долю рынка как пираньи.

Лютый бред…

Не надо путать «Пищевой Институт», с “Beer Experience 101” – курс для тех, кому интересно, как рождается вкус любимого напитка.

Представьте: человек заходит на красивый сайт пивоварни и видит курс – «Свари свой IPA дома».

Он оплачивает участие и получает старт-пакет, который не так-то просто купить самому: солод, хмель, дрожжи, кизельгур, фирменные перчатки и т.п.

Включает видеоуроки, слушает брюмастера, варит, мешает, фильтрует. И через пару недель пробует свой первый IPA.

Здесь срабатывает “эффект IKEA” – психологический феномен, когда человек сильнее ценит то, что сделал своими руками.

Кто-то вспомнит про Экскурсии на пивоваренных заводах или фабрику шоколада или мороженного. Это позавчерашний, уже тухлый маркетинг.

Формат “посмотрите, как мы разливаем пиво по бутылкам” устарел. Срок годности закончился)) Потому что –

Сегодня бренд должен не показывать, а вовлекать.

я 🙂

“А сколько это стоит?” – спрашивают обычно не из любопытства, а из надежды найти повод ничего не делать и продолжать уютненько жить вчерашним днем.

Да, проект потребует инвестиций. В зависимости от качества продакшна, бюджета на рекламу и состава команды — от 3 до 7 миллионов рублей на запуск пилотного курса.

Главное – не воспринимать собственный курс как “ещё один вид контента”, статью затрат маркетинга. Это отдельное направление бизнеса, со своей воронкой продаж, рекламным бюджетом, ФОТом и понятными метриками эффективности.

Контрактное производство: как строить маркетинг?

За свои 20 лет в CPG/FMCG мне довелось запускать контрактное производство не только в России, но и в Беларуси и даже в Германии. Но одно дело – запустить производство, а другое – построить бренд.

А как строить если это не FMCG, а скажем – Small Home Appliances (SHA) из Китая – или по-русски мелкая бытовая техника для дома?

Но давайте с азов - существует два основных способа запустить собственный бренд на чужом производстве.

Вариант 1: Готовая рецептура (на рынке SHA – называется OEM) Вы выбираете из портфолио производителя готовую рецептуру для своего продукта, возможно слегка модифицируя её. Например, изменяете процент алкоголя, если это пиво.

Вариант 2: Новая рецептура (на рынке SHA – ODM) Создание совершенно новой рецептуры с нуля. Но здесь начинаются нюансы с минимальными партиями.

Реальность минимальных партий

Если это ODM в напитках, придется соблюдать минимальные партии производства:

Для пива: партии кратны объему самого маленького ЦКТ (ферментационного танка) – обычно это около 1000 гектолитров

Для напитков: объем розлива на линии с минимальными потерями при пуске и остановке, или объем “миксера”, где смешиваются ингредиенты

Упаковка: обязательный выкуп минимальной партии банок – обычно 250,000 штук. С бутылками другая история.

Экономика контрактного производства

При ODM или OEM производитель выкатывает себестоимость продукции клиенту плюс услугу розлива, или как принято говорить на рынке CPG/FMCG – “копакинга”. Сама услуга варьируется от $5 до $15 за гектолитр.

Это сейчас популярная схема работы. Многие заказывают лимонады, энергетики, и даже пивные марки. Я сам запускал не одну, даже на пивоварне в Германии – это марка Schlitz.

Лицензионные барьеры

Конечно, для продажи пива или водки любой компании необходима соответствующая “лицензия на оборот”. Для продажи лимонадов и энергетиков лицензия на оборот алкоголя не требуется, а значит, порог входа в эту категорию сейчас “относительно” маленький.

Поэтому многие “стартапы” и даже блоггеры (энергетик Литвина или чипсы Ивлеевой ) начинают развивать подобные продукты, и вы то и дело видите эти “новинки” на полках в сетевой рознице.

Волки из сетевой розницы

Однако и здесь таких предпринимателей все чаще поджидает “волк” в виде сетевой розницы. Этот “волк” быстро “прогибает” наивных предпринимателей на достаточно высокую наценку (а это означает, что для конкуренции приходится снижать свою отпускную цену) и размер скидки.

Причем скидки не снижают маржу сетевой розницы – ведь ритейлеры в ваших скидках не участвуют и требуют сохранять свою маржу.

Результат таких “взаимодействий” между начинающими предпринимателями и сетевыми ритейлерами вполне предсказуем: либо нулевая прибыль, либо отрицательная.

“Вот и вся любовь” (с) Мумий Тролль

Китайская альтернатива: другой путь

Теперь вернемся к началу моей статьи – я упомянул Китай не случайно.

Пока профессиональные игроки рынка FMCG/CPG и доверчивые новички исследуют рынок контрактных производителей России, а затем долго и мучительно встают на полки со своим товаром в сетевую розницу (Х5, Магнит и так далее), терпя убытки и выполняя все капризы предприимчивых байеров – более продвинутые ребята делают иначе.

Новая модель работы

“Стартаперы” катаются по выставкам в Китае

Находят производителей с удобными MOQ’ами, логистическим плечем, ассортиментом и так далее

Формируют заказ

Импортируют под своим брендом практически в любые категории

Организуют сбыт своей продукции через… маркетплейсы

Кейс: Felfri

Одна из таких марок, которая мне попалась недавно – бренд Felfri (Felfri – техника для дома). Организован двумя предприимчивыми девушками, ну по крайней мере так видно в Google. Я с ними лично, увы, не знаком.

Заявленная чистая прибыль: 50 млн рублей (5% от операций)

Как вы думаете – это хороший бизнес?

Важно понимать, что данные на площадке Чекко о прибыли – это не Валовая Прибыль или Маржа, а Чистая прибыль, то есть это ниже, чем даже EBITDA. Поэтому, на мой взгляд, та экономическая модель, с которой работают в Felfri, вполне рабочая. Но конечно, важно понимать, как формируется их P&L.

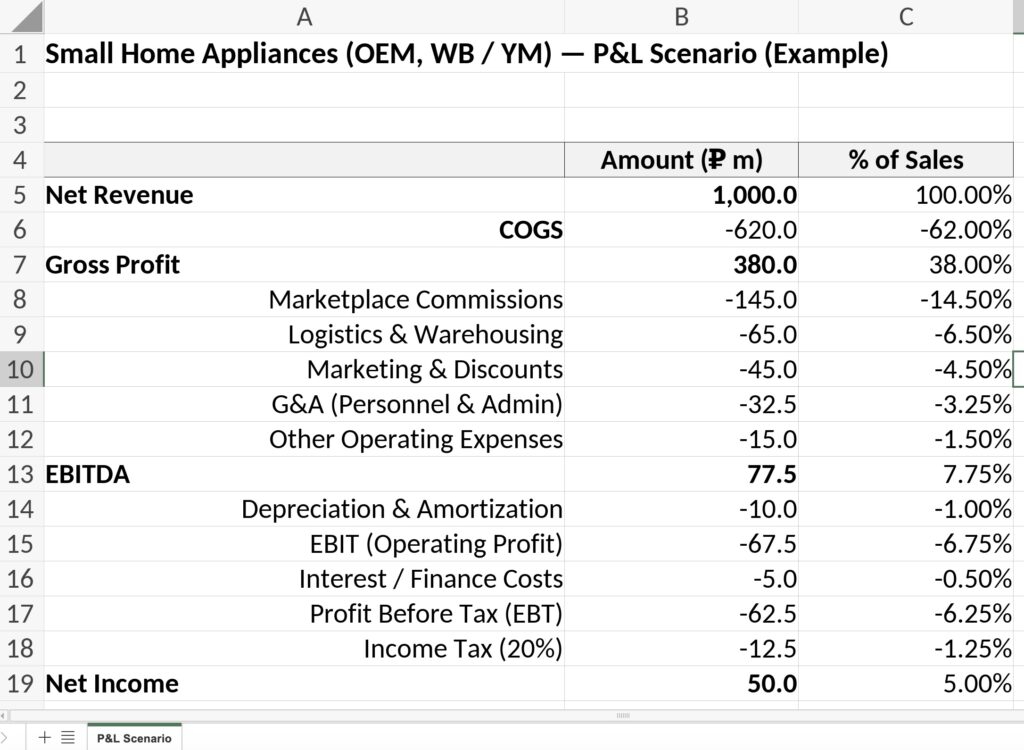

Вот мои предположения их P&L

P&L продаж на маркетплейсах мелкой бытовой техники (SHA), произведенной по контракту

Тихая революция бизнес-моделей

На мой взгляд, это и есть одна из тихих революций, которая случилась благодаря интернету – переход бизнеса от традиционной модели к новой:

Старая модель всем знакома и привычна:

Сам придумал (Design & Engineering)

Сам произвёл (Manufacturing)

Сам отрекламировал (Marketing)

Сам продал (Distribution)

А новая модель знакома тем, кто вырос на Черкизовском рынке 🙂 Шучу…

Специализированная фабрика производства OEM/ODM (фокус на производстве)

Независимые игроки рынка (фокус исключительно на Marketing & Distribution)

Производитель фокусируется на производстве и делает его более современным, более прибыльным и более адаптивным, а бизнесмены – на маркетинге и продажах.

Популярные ниши: БАДы и косметика

Есть ниши, которые действительно интересны для запуска, но и, увы, уже “густонаселенные” большим количеством предпринимателей – это БАДы и косметика (крема, сыворотки и так далее). Почему порог входа низкий?

Не нужно везти издалека – в России достаточно большое количество производителей косметики и БАДов, не надо строить логистику из Поднебесной

Приемлемые MOQ (Minimum Order Quantity) – можно заказывать под собственной торговой маркой с разумными минимальными партиями

Гибкая дистрибуция – не нужно строить свою дистрибуцию только через аптечную сеть или сетевые магазины, где придется отдать большую часть маржи, чтобы “встать на полку”

Маркетплейсы – можно легко запустить продажи через Wildberries, Яндекс-маркет и другие

Конечно, я здесь намеренно не упоминаю про другие бизнес-задачи: комиссии маркетплейсов, косты фулфилмента и “последней мили”, процент возвратов, валютные колебания, затраты на гарантию и сервис, ФОТ и другое – это уже хлеб блоггеров про предпринимательство.

Главный вопрос: а как строить бренд?

И правда – а как строить бренд, когда фактически ты не управляешь его производством? Тут уже как Балтика не заявишь – “контролирую качество от поля до бокала” (хотя, на мой взгляд, самая глупая реклама для пива)

По факту, в первом приближении, твой бизнес – это работа байера сети, который занимается СТМами (собственными торговыми марками).

СТМ vs настоящий бренд

В случае СТМ всё понятно: бренды “Каждый День” от Ашана или “Маркет” от Перекрестка – это скорее не про бренд, а про “товары первой цены”.

А в случае с Felfri и многими другими нужно думать наперед и выстраивать бренд совершенно иными способами, нежели “товар первой цены” в категории на маркетплейсе. Ведь в этой категории будут появляться и другие игроки, не менее “предприимчивые”, которые могут также давать скидки “в пол” и расширять ассортимент.

Возможные стратегии…

1. Смещение из OEM в ODM

Понадобится экспертиза из категории R&D, а за нее надобно платить – в год такой человек обойдется в затраты на ФОТ в районе 5 млн рублей минимум. Зайдите снова на Чекко и посмотрите, сколько уплачено в фонды, и вы сразу поймете, что такой эксперт компании не по карману.

Да и не факт, что такой “легкий” переход в сторону ODM поможет, ведь это же Китай, а значит в течение 2-3 недель “этот ODM” появится и у конкурентов. Или снова надо брать “патентного поверенного” и тратить деньги на краткосрочные патенты на изобретения, которые придумал ваш R&D эксперт. Унылая тема если честно.

2. Открытие собственного интернет-магазина

Затея не из простых и тоже ну очень затратная, едва ли сможет оправдать себя. Потребительские паттерны смещены в сторону покупки через известные маркетплейсы, а не заход на брендовые магазины. Но такие случаи есть и их много – например, магазин бренда MOUS в Европе, они доставляют до любой точки с помощью логистов, правда и цена товара там достаточно высокая.

3. Развитие собственной оффлайн-розницы

Создание “актива”, как в свое время запустила марка SHA – “BORK” (Сделано в Германии – помню их рекламные билборды) Но это другой ценовой сегмент – премиальный, который может оправдать косты на аренду и персонал магазина. Хотя достаточно неплохо работает на развитие бренда.

4. Реклама в традиционных каналах медиа

ТВ, наружка и интернет для создания “эмоциональной связи” с потребителем и знания бренда. Но тогда вы уже начинаете конкурировать со старшими игроками, которые на этом рынке давно: Philips, Samsung, Kenwood, LG и так далее.

Реклама марки Redmond (контрактный бренд, производимый в Китае, принадлежит российской компании)

Так как же строить бренд в таких сложных условиях?

У меня нет конкретных ответов, ведь, чтобы разобраться в “этой кухне”, нужно проработать как минимум год, а то и больше. Но я могу предположить как “потребитель”, который на некоторых категориях не хочет переплачивать или переплачивает с неохотой.

Возьму несколько таких категорий для примера: ирригаторы, беспроводные повербанки, шейверы и тостеры. Товары до $50, как раз подпадают под SHA.

Первое направление: Бренд – это обещание

Если вы когда-нибудь покупали дешевый товар из Китая, вы сразу вспомните легендарную фразу Уолтера Ландора, основателя одноименного рекламного агентства еще до Второй мировой:

“Бренд – это обещание”

Цитирую из "ваших Интернетов": Бренд - это не просто логотип или название, а совокупность обещаний, связанных с качеством, стабильностью, безопасностью и другими выгодами для потребителя

Покупая ирригатор за $100, я несколько раз подумаю. Потому что я понимаю, что это то, чем я буду пользоваться каждый день, и я не хочу расстраиваться, если эта штука сломается на второй день, как это часто бывает с “дешевым китайским промыслом”.

Поэтому я скорее куплю Panasonic, который тоже сделан в Китае, но я буду знать, что эта штука не сломается. А если сломается – а это второй момент – то я буду уверен, что Panasonic или заменит мне бесплатно на новый девайс, либо быстро отремонтирует. Но скорее заменит (лично мне заменил, хотя девайс сломался через полгода активного пользования)

Формируем обещания

Вот эти обещания надо формировать у потребителя. Если этих обещаний у “бренда” нет, то и лояльность у потребителей до первой поломки. А дальше ваши косты на борьбу с негативными отзывами на WB и SERM.

“Обещания” как раз снижают “барьеры” к первой покупке и формированию лояльности потребителя.

Если создавать “социальные подтверждения”, что купить ваш бренд не опасно, и что если есть “косяки с качеством”, то вы их быстро “митигируете” – вы уже на верном пути формирования лояльности к бренду.

Второе направление: Воспринимаемая инновация и упаковка

Вы когда-нибудь покупали iPhone? Не последние ущербные версии от Тима Кука, которые даже зарядку уб(к)рал, как и легендарные наклейки яблочка. Я говорю про тот Apple, который выпускали при Стиве Джобсе и немного после его ухода из жизни.

Открыть Макбук – весь процесс анпакинга – это отдельная эмоция.

Так вот, я скажу, что Apple далеко не крутые нынче в “Воспринимаемой инновации” (туда, кстати, входит и красивая заводская упаковка, которую приятно распаковывать и она создает “ощущение”, что это “качественная вещь”).

Примеры хорошей упаковки

Например, мне нравится, как упакованы товары бренда Ulanzi. Да, это уже ODM-бренд, но начинал он также как OEM, и сейчас его многие пытаются копировать.

Также мне нравится, как упакован Xiaomi. Или переходники от компании ddHiFi.

это не только переходник на Lightning, но и ЦАП в миниатюрном исполнении

OEM vs BOX: урок из 90-х

Если вы того же года выпуска, как и я, и в юношестве ездили по радиорынкам, чтобы покупать комплектующие для вашего PC, то помните, чем отличались OEM-упаковки от BOX-упаковок.

OEM – это комплектующее, упакованное в антистатический пакет, и всё. Дешево и сурово.

Когда вы покупали процессор (или “камень” как мы его называли) стоимостью в $200 в “голодные” 90-е, чтобы запустить новую игру на вашем “компутере”, а ваш школьный товарищ, живущий на Кутузовском, покупал Retail за $250, и просил помочь вас собрать ему дома системный блок, вы начинали чувствовать разницу… в упаковке, конечно.

Retail версия и OEM упаковка процессора

Третье направление: Строим эмоцию

Окей, мы гарантию и упаковки переосмыслили. А дальше как?

А дальше – “по-классике”. Надо строить “эмоцию”, как “взрослые бренды”, которую вы хотите сформировать у вашей ЦА от взаимодействия с вашим брендом.

1. Контент и реклама

Смешные рекламные ролики (как у Redmond)

Наружка с digital’ом

Категорийные вебсайты (лендинги только одному товару, которые ведут трафик в товарные карточки в WB)

2. Работа с инфлюенсерами

Блоггеры и Opinion Leaders

Традиционные анпакинги – куда же без них

Спонсорство мероприятий – да-да, вот почему бы не стать спонсором на каком-нибудь фестивале и поставить ваш шатер со своими “выпрямителями” для волос.

3. Оффлайн-присутствие

Выход на “полку” к профильным сетевым ритейлерам не всей категорией (да и не получится же), а только своими “героями”

Это помогает “заякорить” своё присутствие в оффлайне и таким образом увеличить репутацию бренда

4. Собственные шоурумы Если останутся деньги – открытие собственных “шоурумов”, причем в самых нестандартных местах, например, на “Флаконе”.

Почему Флакон? Это место для активной молодежи, причем не обязательно обеспеченной, но они самые “восприимчивые”, и на них стоит строить свой бренд.

Ведь чем раньше они познакомятся с вашей маркой, тем быстрее станут лояльны к ней к своим 35-40 годам. А это уже тот самый Стратегический маркетинг – мысли о будущем.

Если что, табачные компании имеют даже специальный код ASU27 (Adult Smoker Under 27 years old) – то есть вся рекламная активность должна целиться на людей до 27 лет.

Почему? Потому что табачные компании (“создатели маркетинга”) понимают, что до этого возраста можно быстро сформировать лояльность и пользоваться ею потом всю оставшуюся жизнь потребителя, которая, увы, сильно укорачивается (сигареты – это плохо для здоровья, не забывайте)

Вместо резюме

Модель “OEM/ODM из Китая + маркетплейсы” – это реальная альтернатива традиционной розничной дистрибуции. Но успех зависит не только от закупочных цен и оборотов, а от способности построить настоящий бренд с реальными обещаниями, качественной упаковкой и эмоциональной связью с потребителем.

Без этого “китайский шмурдяк” – это лишь “товар первой цены”, который легко заменить на любой другой “китайский продукт” с чуть более агрессивной ценовой политикой.